開始当時の記事は下記です。

てけとぉーな気持ちで始めたトラノコおつり投資

初めは無料期間の3ヶ月で辞めてやろううかとも考えていたりしたんだけど気がつけばおよそ10ヶ月が経ちました。お釣り投資の継続力はなかなかなもので、毎月全然余裕がない僕でも知らない間に自分判断では回すことはなかったであろう額が投資に回っていました。

この10ヶ月の間に投資に関して少し真面目に考えたりしたこともあって投資環境を見直すことにしたのでトラノコを見直してみることにしました。

成績発表

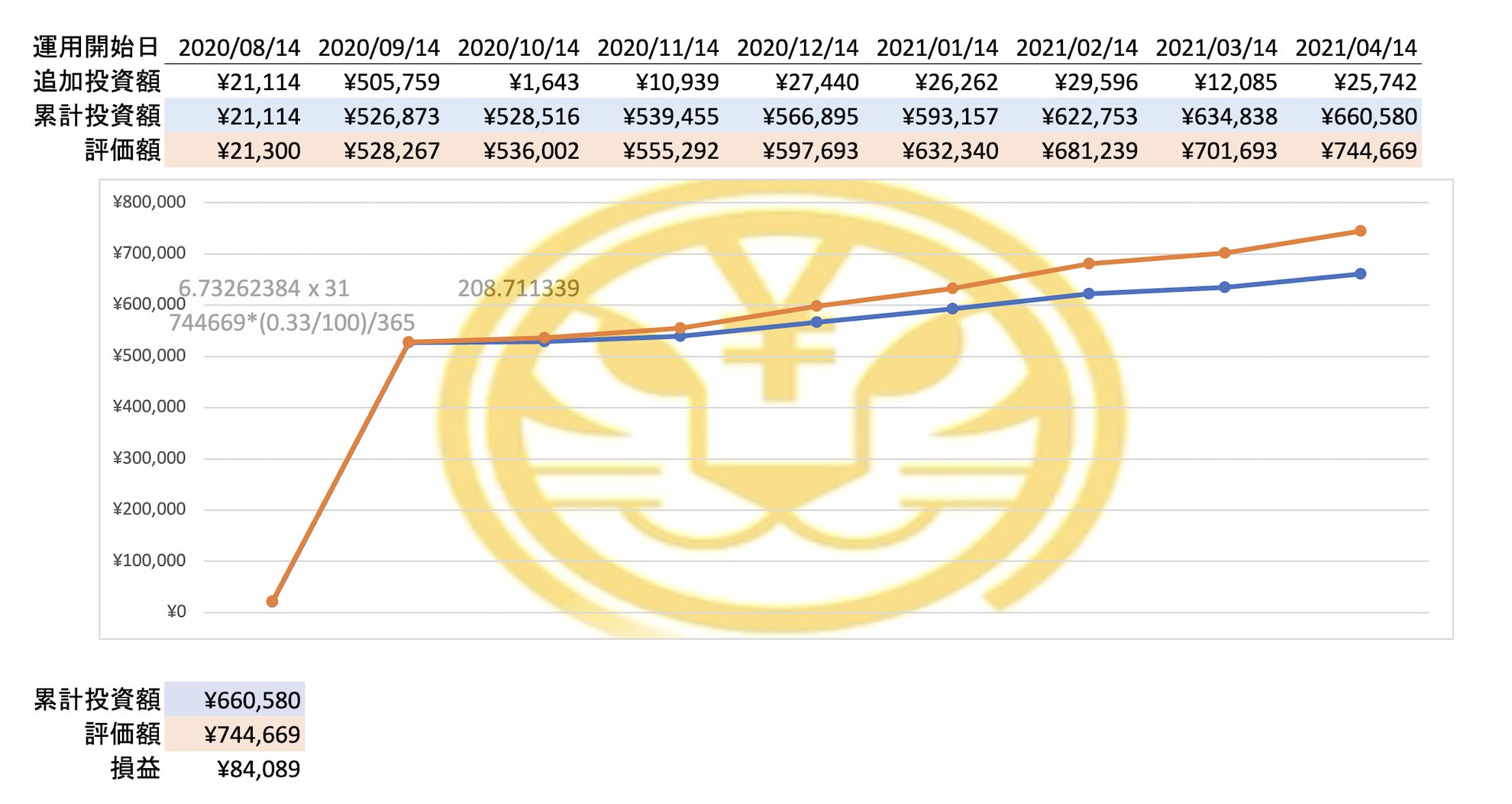

ファンドの種類はリターン重視の「大トラ」おつりの設定金額は「500円」(200円買い物したら300円が投資に回る)でほぼ全ての支払いがキャッシュレス決済の僕の毎月の投資額は1万円から2万5千円前後でした。

トラノコの手数料(問答無用で300円/月徴収)体系の性質上、預けている額が低いと経費率(運用手数料の様なもの)が高くなるのはなんとなく把握していたのでなんとなく50万円をはじめに追加投入していました。

結果的に2021年4月14日時点の累計投資額は -660,580円 で評価額は -744,669円

84,089円 の益が出ていました!毎月徴収されていた300円を考慮すると 81,089円です^^

利用してみて感じたこと

アプリの反応が遅い

各所との連携など時間が掛かって仕方がないのかもしれませんが、起動から始まり投資に回した金額を確認したりするのにいちいち時間が掛かります。そのためあまり起動しようと言う気になりません。サクサク使用できる感じではないです。

現状の損益がすぐに分からない

投資状況の日別、週別、月別でそれぞれ前日比、前週比、前月比は確認できるのですが、現在利益が出ているのか損をしているのかが分からないのです。これを確認するためには「投資履歴」からこれまでの預入金を合計して本日の評価額と比べなければなりません、または四半期(多分)に一度送られてくる電子交付書類の「ご投資状況のお知らせ」を確認するしかありません。

投資履歴が見つけづらかった

[メニュー(左上の3本線)] – [投資承認] で期間のところをタップすると確認することができます。

グラフが面白くない

「投資状況」で日別、週別、月別のグラフで評価額の表示できるのですが、お釣り投資は性質上毎月投資額を増やしているので余程市場が下がらない限り基本的に右肩上がりになるのは当然なのでグラフを見たところで特に何も感じません。

トラノコは一般向けで僕の様に素人相手だと思うので例えば累計投資額もグラフに載せてもらうと投資状況がより把握出来て良いと思います。(損益が見える様になって解約されるのを避けているのかな)

あとはスマホを横にした場合に大きなグラフで見られたりとか、ドラッグでその時の評価額がわかるともっと使いやすいと思います。現状は丸をタップするのですがなかなかヒットしないこともあります^^;

損益は電子交付書類で確認

電子交付書類は[メニュー(左上の3本線)] – [各種設定] – [電子交付書類] から確認できます。

取引報告(投資信託)兼支払い通知書

投資した金額の報告書です。毎月14日前後に交付されます。

ご投資状況のお知らせ

累積の投資額、評価額、損益の報告書です。4半期毎?に交付されます。

取引残高報告書

入金、ファンド購入の明細と口数、評価額の報告書です。4半期毎?に交付されます。

結局続けるのか!?

結論から言って僕は解約する考えです。特に僕の様に少額での投資の場合は経費率(運用にかかる費用)がやはり高くなることに改めて気がつきました。

おさらい

トラノコでの運用に掛かる費用

- ファンドの純資産総額の0.33%

- ファンドの監査費用、弁護士費用等。ファンドの純資産総額の年率0.11%(税抜 0.10%)を上限とする額

- ファンドの組入有価証券(ETF等)の売買の際に発生する売買委託手数料等の有価証券取引にかかる費用等。これらの費用等は運用状況により変動するものであり、事前に料率、上限額などを表示することができません

- 毎月300円(投資額に関わらず)

ちなみに 2019/03 .. 2020/03 の 1万口当たりの経費は下記の様です (参考

- 36円

- 21円

- 15円

計72円 プラス毎月の300円

例えば僕が 2019年3月の時点で現在の預入金と同じ額の 86万口(1万口8602円 で 74万円位) を保有していたとした場合、最低で

860000 / 10000 x 72 + 300 x 12 で 9,792円/年 になり

経費率にするとなんと 1.32% も掛かっていたことになります。

計算間違っていたらごめんなさいmm

上記を踏まえて

例えば楽天証券の積み立てNISA口座で トラノコでの 中トラ 位にあてはなりそうな ETF(分散投資してあるファンドを株の様に購入できる)

楽天・インデックス・バランス・ファンド(株式重視型) 管理費用(経費率)0.218%

へ投資した場合、長い目で考えると積み立て金額が上記の例と同じく 74万円になった時点で掛かる年間の経費は最低で

740000 x 0.218% = 1,613円 になります(実際には毎月増額するのでもっと掛かります)。

どうでしょうか。この差がずっと続くとなかなかの違いになると思いませんか?

また、楽天証券なら楽天カード引き落としにするとポイントがつくので毎月3万円の積み立てNISAにすると、トラノコなら毎月払っている 300円 が、逆にポイントとしてもらえることに!

さらに積み立てNISA口座であれば 20年後 に売却して出た益も通常20%位掛かる税金が 800万円まで非課税になります。

積み立てNISAの場合年間で投資できる金額が40万円までですが月に換算すると33,333円で僕がおつり投資していた金額よりも大きな額になるので僕の場合この制限は問題なく感じます。

最後に

経費率だけを基準に、独自で ETF などを購入した方が「経費を抑えることが出来て良い」と述べましたが、厳密にいうとトラノコで運用した場合は為替ヘッジ(為替の影響を抑えてくれる)をしてくれたり、ポートフォリオ(何へどれだけ投資するか)を常に見直してくれる実際の「運用」であるため、 基本的に購入して終わりである ETF と比べるべきではないかもしれませんが、楽天証券など多くの証券会社で取り扱っている経費率が低くて有名な バンガード の ETF を基準としたものでも十分な分散投資になるのではないかなと「素人だからこそなのか」今回思った次第です。

コメントを残す